La Agencia Estatal de Administración Tributaria (AEAT) ha registrado un incremento en las inspecciones de cumplimiento normativo vinculadas a la Alta en el Censo de Empresarios Profesionales y Retenedores durante el primer trimestre de 2026. Este procedimiento administrativo, obligatorio para cualquier persona física o jurídica que desarrolle una actividad económica en territorio español, se ha convertido en el eje central de la estrategia de control fiscal para combatir la economía sumergida. El Ministerio de Hacienda confirmó que estas medidas buscan regularizar la situación de miles de prestadores de servicios digitales que operan fuera del marco legal establecido.

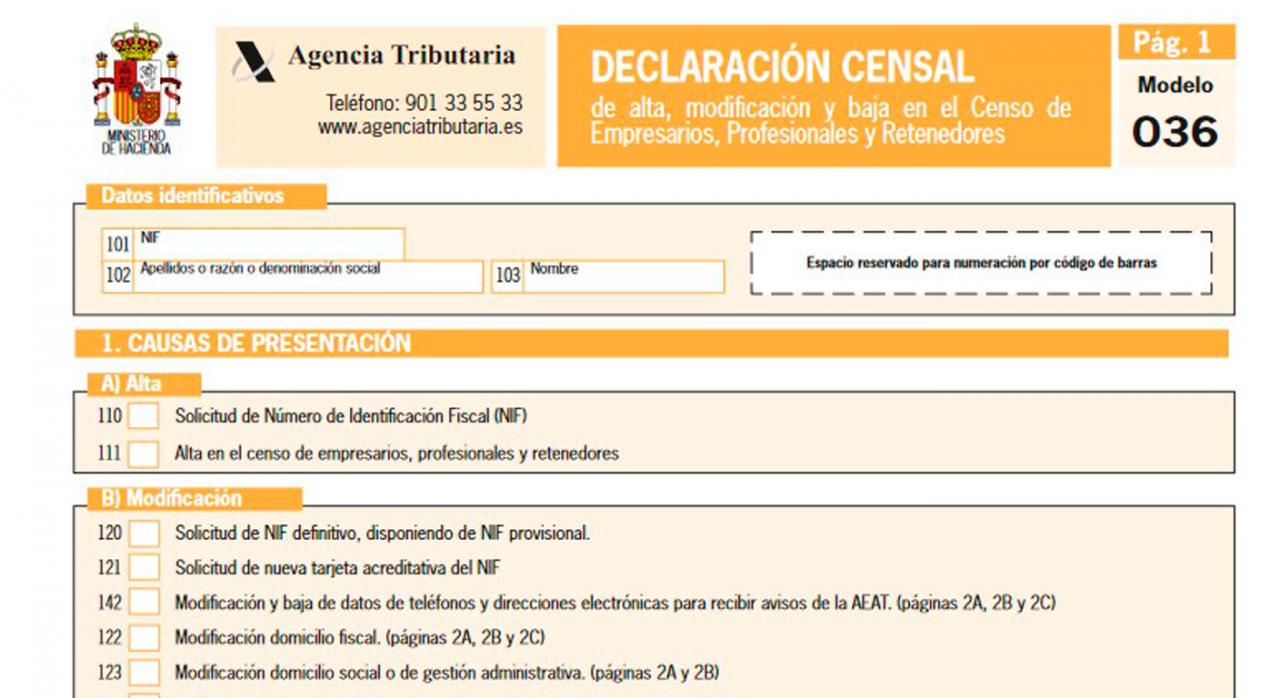

La normativa vigente exige que este registro se realice antes del inicio de cualquier actividad económica mediante los modelos 036 o 037. La Dirección General de Tributos subrayó que la falta de este trámite impide la emisión de facturas legales y el ejercicio del derecho a la deducción del Impuesto sobre el Valor Añadido (IVA) soportado en las compras vinculadas al negocio. Los datos oficiales del Portal de la Administración Electrónica indican que el volumen de solicitudes telemáticas ha crecido un 12% respecto al mismo periodo del año anterior.

Este repunte en la actividad censal coincide con la implementación de nuevas herramientas de inteligencia artificial por parte de la Hacienda pública. El director del Departamento de Inspección Financiera y Tributaria señaló que el cruce de datos bancarios y movimientos en plataformas digitales permite identificar de forma inmediata a quienes omiten sus obligaciones registrales. El proceso de inscripción no solo identifica al contribuyente, sino que define el régimen de tributación y las obligaciones periódicas que deberá afrontar ante las arcas públicas.

Requisitos y Procedimientos para la Alta en el Censo de Empresarios Profesionales y Retenedores

El sistema tributario español diferencia claramente entre el modelo ordinario y el simplificado para completar este trámite obligatorio. Mientras que el modelo 036 es de uso universal para grandes empresas y operaciones internacionales, el 037 está reservado para personas físicas residentes en España que no realicen ventas a distancia ni operen con regímenes especiales de IVA. La Agencia Tributaria especifica que el documento debe contener la identificación del interesado, el domicilio fiscal y la declaración de las actividades que se van a desarrollar conforme a la Clasificación Nacional de Actividades Económicas (CNAE).

Clasificación de Actividades Económicas y Epígrafes del IAE

La elección correcta del epígrafe del Impuesto sobre Actividades Económicas (IAE) determina las futuras declaraciones trimestrales y anuales del profesional. Una asignación errónea en este paso inicial puede derivar en sanciones administrativas que oscilan entre los 200 y los 400 euros por datos inexactos. Los técnicos del Ministerio de Hacienda advierten que la descripción de la actividad debe ser precisa para evitar requerimientos de aclaración que retrasen el inicio de la facturación.

El censo también funciona como la base de datos central para la gestión de los retenedores, aquellas figuras que deben descontar parte de los pagos realizados a terceros para ingresarlos en Hacienda. Esta función es vital para el control de los arrendamientos de locales de negocio y la contratación de servicios profesionales externos. Sin la debida comunicación de esta condición, el empresario incurre en una infracción por falta de ingreso de las retenciones correspondientes a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Impacto de la Digitalización en la Gestión del Censo Tributario

La transición hacia una administración íntegramente digital ha modificado la forma en que los nuevos emprendedores interactúan con el fisco. Actualmente, la práctica totalidad de los trámites se realizan a través de la sede electrónica de la AEAT, eliminando la necesidad de comparecencia física en las delegaciones provinciales. Esta agilidad ha permitido que el tiempo medio de respuesta para la asignación de un Número de Identificación Fiscal (NIF) definitivo se reduzca a menos de 48 horas en casos estándar.

La Sede Electrónica de la Agencia Tributaria reportó que el uso del certificado digital y el sistema Cl@ve ha minimizado los errores de transcripción en los formularios censales. No obstante, las asociaciones de asesores fiscales han expresado su preocupación por la complejidad técnica que aún presentan ciertos apartados del modelo 036. Según un informe del Consejo General de la Abogacía Española, cerca del 15% de los nuevos autónomos requiere asistencia profesional externa para completar el registro sin errores de fondo.

Esta brecha técnica ha impulsado la creación de los Puntos de Atención al Emprendedor (PAE), donde se puede realizar la tramitación a través del Documento Único Electrónico (DUE). Este mecanismo integra la comunicación con Hacienda y con la Seguridad Social en un solo paso, simplificando la burocracia inicial. La eficiencia de este sistema ha sido destacada por organismos internacionales como una de las mejoras competitivas del entorno de negocios en España durante la última década.

Críticas y Desafíos en la Aplicación de la Normativa Censal

A pesar de los avances tecnológicos, diversos sectores económicos denuncian una excesiva rigidez en los criterios de denegación de altas por parte de la inspección. La Unión de Profesionales y Trabajadores Autónomos (UPTA) ha señalado que, en ocasiones, la Agencia Tributaria bloquea el NIF de nuevas sociedades bajo sospecha de ser empresas pantalla sin pruebas concluyentes. Esta práctica, diseñada para prevenir el fraude de carrusel en el IVA, puede paralizar proyectos empresariales legítimos durante meses.

La carga administrativa derivada de mantener actualizada la información en el censo es otra de las críticas recurrentes. Cualquier cambio de domicilio, ampliación de actividad o modificación en la estructura de socios debe ser comunicado en plazos estrictos de un mes. El incumplimiento de estos plazos, aunque no suponga una pérdida de recaudación directa para el Estado, genera una avalancha de notificaciones y multas por defectos formales.

Desde el ámbito académico, expertos en derecho tributario de la Universidad Complutense de Madrid sugieren que el sistema debería evolucionar hacia una declaración responsable que no requiera validación previa en la mayoría de los casos. La controversia reside en el equilibrio entre la agilidad necesaria para la creación de empleo y la seguridad jurídica que requiere el control del fraude fiscal. Mientras la administración prioriza el control preventivo, las patronales demandan un entorno más flexible y menos punitivo para el error administrativo leve.

Obligaciones Posteriores y Mantenimiento del Estado Censal

Una vez tramitada la Alta en el Censo de Empresarios Profesionales y Retenedores, el sujeto pasivo adquiere un calendario de obligaciones fiscales que varía según su actividad. La presentación de los modelos 130 de pagos fraccionados del IRPF y el modelo 303 de autoliquidación de IVA son las tareas más frecuentes para los profesionales inscritos. El calendario fiscal publicado anualmente por el Boletín Oficial del Estado establece los periodos de liquidación, que generalmente coinciden con los meses de abril, julio, octubre y enero.

El censo también obliga a la declaración de operaciones con terceras personas a través del modelo 347 cuando las transacciones anuales superan los 3.005,06 euros. Esta declaración informativa es fundamental para que la Agencia Tributaria detecte discrepancias entre lo declarado por el proveedor y el cliente. El cruce automático de estas declaraciones permite identificar omisiones de ingresos que son la base de muchas de las liquidaciones paralelas emitidas por la administración.

Es fundamental recordar que el censo no es un registro estático, sino un reflejo vivo de la realidad de la empresa. La declaración de baja, ya sea temporal o definitiva, es tan importante como el alta inicial para evitar el devengo de sanciones por falta de presentación de impuestos en periodos sin actividad. La omisión de la baja censal es uno de los errores más comunes entre los jóvenes empresarios, lo que genera una deuda tributaria ficticia que puede derivar en embargos de cuentas bancarias personales.

Cooperación Internacional y el Censo VIES

Para las empresas que operan dentro de la Unión Europea, el registro censal incluye la opción de solicitar la inclusión en el Registro de Operadores Intracomunitarios (ROI). Esta condición es necesaria para realizar entregas de bienes o prestaciones de servicios exentas de IVA entre Estados miembros. La obtención del NIF-IVA está supeditada a una comprobación previa por parte de los servicios de inspección, que pueden realizar visitas físicas al domicilio fiscal declarado.

Este procedimiento busca evitar las redes de fraude intracomunitario que suponen pérdidas millonarias para el presupuesto de la Unión. La base de datos VIES permite a cualquier empresario europeo verificar la validez de un número de IVA de un cliente antes de emitir una factura sin impuesto. La transparencia en el censo español es, por tanto, una pieza clave en el sistema de cooperación administrativa europeo.

La interconexión de los censos nacionales es una prioridad para la Comisión Europea en su lucha contra la evasión fiscal transfronteriza. Se prevé que para finales de la década, el intercambio de información sea instantáneo para todas las operaciones comerciales dentro del mercado único. España se sitúa actualmente entre los países con sistemas de registro más avanzados, lo que facilita su integración en estos proyectos de supervisión comunitaria.

Perspectivas Futuras y Reformas en el Sistema de Registro

El Gobierno ha anunciado que trabaja en una reforma de la Ley General Tributaria para simplificar aún más los procesos de inscripción para las microempresas. El objetivo es que la comunicación de datos se realice de forma automática a través de la facturación electrónica obligatoria, que entrará plenamente en vigor en los próximos ejercicios. Este cambio supondría que la administración podría actualizar ciertos datos del censo basándose en el comportamiento real del contribuyente sin intervención manual de este.

Los analistas del sector fiscal vigilarán de cerca la evolución de la presión inspectora sobre los nuevos perfiles de trabajadores en la economía de plataformas. El debate sobre si estas figuras deben seguir el cauce ordinario de registro o un sistema simplificado específico sigue abierto en las mesas de diálogo social. El futuro del control tributario en España dependerá de la capacidad de la administración para adaptar un sistema diseñado en el siglo XX a la realidad de una economía globalizada y altamente deslocalizada.